"China está en un aterrizaje forzoso ahora"

El frenesí del mercado de valores y las cifras maquilladas del PIB no

pueden ocultar la realidad de una economía en graves problemas

Dikang, chinaworker.info

Para dictadura unipartidista de

China (PCCh), 2015 se está convirtiendo en todo un año peligroso. Después de

años de crecimiento impulsado por la deuda rápida y el auge de la construcción

más importante del mundo, la economía de China se enfrenta a una multitud de

problemas graves. El exceso de capacidad, la deflación, la caída de la vivienda

y la crisis de la deuda del gobierno local están actuando como un lastre para

el crecimiento económico, que según distintas mediciones se ha frenado hasta un

paso de tortuga.

La economía es de importancia

crítica para cualquier gobierno, pero especialmente para el régimen chino, que

ha contado con una combinación de represión estatal temible junto a un rápido

crecimiento económico sostenido para mantenerse en el poder. De 1980 a 2012 el

producto interno bruto (PIB) promedió un crecimiento del 10 por ciento anual.

El año pasado se registró, una tasa de crecimiento del PIB oficial de 7,4 por

ciento, y este año el objetivo se ha rebajado a "alrededor del 7 por ciento" - un objetivo que aún

ministro Li Keqiang admite que "de ninguna manera será fácil". Pero

para empeorar las cosas estas cifras del PIB son casi de seguro falsas, con el

nivel real de un crecimiento sustancialmente menor actualmente. Algunos

economistas advierten que China ya está ahora

o peligrosamente cerca de un aterrizaje forzoso que se define como una caída

de "una tasa de dos dígitos a un ritmo de crecimiento de un solo

dígito".

Esto es lo que hay detrás de la

reciente precipitada serie de políticas de relajación monetaria, recortes de

impuestos y otras medidas de estímulo, que aparentemente revierten el ajuste

monetario anterior del gobierno diseñado para el "desapalancamiento",

es decir para que la economía deje de depender

de su adicción a la deuda. La reunión del gobernante Politburó a finales

de abril añadió indicios de que un cambio de sentido está siendo ejecutado con la

muy publicitada reestructuración y reforma tomando un asiento trasero en el

corto plazo, y dando prioridad a las

medidas de estímulo, incluso a costa de agravar los niveles de deuda ya serios

. El Diario del Pueblo, al informar sobre la reunión, dijo que el Gobierno

"probablemente recurriría a medios viejos" - refiriéndose a una mayor

inversión estatal y nuevas medidas para estimular el mercado inmobiliario decaído.

Desde noviembre, el gobierno ha

recortado los tipos de interés en dos ocasiones, y en otras dos el llamado ratio requerido de reservas (RRR),

la cantidad de dinero que los bancos deben mantener, que es una manera de

inyectar capital adicional en el sistema bancario. Se esperan más medidas de

aflojamiento y hay creciente nerviosismo en los círculos gubernamentales.

"Beijing puede no estar apretando el botón de pánico, pero parece estar

asegurándose de que está funcionando correctamente", comentó Christopher

Balding en la página web financiera Seeking Alpha. El año pasado en esta época,

los líderes de China eran más optimistas acerca de la desaceleración de la

economía, diciéndonos que era de acuerdo

al diseño y ayudaría a un reequilibrio económico desde niveles excesivos de

inversión hacia un crecimiento más sostenible basado en el gasto del

consumidor. Ahora, sin embargo, tanto el consumo como la inversión están

frenando, junto con casi todo lo demás - la “desaceleración controlada" y

el "reequilibrio" parecen haber descarrilado.

Los dos cortes en RRR, en febrero

y abril, significaron que alrededor de 1,8 billones de yuanes (US $ 300 mil

millones), que es no pequeña suma, se han bombeado en el sistema bancario con

la esperanza de que esto fluya a un aumento de la inversión y las ventas de

vivienda. Hasta la fecha esto no ha ocurrido, y claramente este fue el trasfondo

del 'cambio de sentido' del Politburó de

abril. La construcción de viviendas y la capacidad industrial ya están en

niveles de saturación, y las ganancias están cayendo, lo que lleva a la

reticencia por parte de las principales empresas a invertir aún cuando el

crédito se vuelve más barato.

El RRR recortado en abril por el

Banco Popular de China (BPC), el domingo 19 de abril, tan sólo 48 horas después de que las nuevas

reglas anunciadas por el regulador del mercado de valores provocaron fuertes

caídas de los futuros de China en los

mercados de valores en los EE.UU. y otros mercados extranjeros, parecían haber

sido programados para apuntalar el mercado cuando las bolsas de Shanghai y

Shenzhen abrieran el lunes por la mañana. Esta es la primera ocasión conocida en

que el gobierno y el Banco Central han intervenido de manera directa para

salvar el mercado de valores.

Histeria bursátil

Los principales bancos

comerciales de China, aparentemente controlados por el PCCh, se niegan a

dirigir el dinero extra como quiere el gobierno. En cambio la mayor parte de la

liquidez adicional está fluyendo al mercado de valores, que ha aumentado en un

80 por ciento en los últimos seis meses. Los pequeños comerciantes están

inundando al mercado con cuatro millones de nuevas cuentas comerciales abiertas

en la última semana de abril. Alrededor del 40 por ciento de las acciones ahora

son compradas a crédito y la gente está vendiendo sus casas para unirse a la 'fiebre

del oro' del mercado de valores. Según el economista Andy Xie, más de 2,5

billones de yuanes de préstamos se han derramado en el mercado de valores.

Mientras que la crisis de deuda de China es el resultado de las políticas de

estímulo enorme dirigidas a construir infraestructura y vivienda, gran parte de

ella desperdiciada, las políticas de estímulo de hoy no están creando nada más que

riqueza ficticia en el mercado de valores. El régimen ha favorecido la histeria

del mercado de valores a través de la relajación de los controles reglamentarios (un límite de una

cuenta de operaciones por persona fue levantado el 13 de abril, la última de

una serie de medidas de aflojamiento) y una campaña masiva de los medios de

comunicación. Pero ahora es evidente el nerviosismo sobre la escala gigantesca

de 'operaciones de margen' (compra de acciones a crédito), con el temor de que medidas

drásticas podrían precipitar una caída del mercado, lo que dado el frágil

estado de la economía en general podría llevar a China a una recesión en toda

regla .

Para el PCCh, un mercado de

valores en auge es visto como deseable, a pesar de sus evidentes peligros, en

parte para amortiguar el golpe del estallido de la burbuja inmobiliaria, pero

también para el desarrollo de los mercados de renta variable como una fuente

alternativa de financiación para las empresas hambrientas de crédito, en

especial las empresas privadas. Estas empresas son actualmente dependientes del

sector bancario en la sombra, que Beijing está tratando de frenar debido a los

enormes riesgos que supone para el sistema financiero en general. Pero la

política del gobierno está saltando de la sartén al fuego y de vuelta -

drenando la liquidez del sistema bancario mientras los ahorrantes retiran sus

fondos para unirse a la borrachera de los juegos de azar, lo que obliga al

Banco Central a tomar nuevas medidas de relajación para evitar una crisis de liquidez.

De acuerdo con estimaciones

actualizadas de la lista de ricos de Forbes China, el número de

multimillonarios en dólares y familias multimillonarias aumentó de 242 en

octubre de 2014, a 400 en abril. En promedio, esto significa que más de 25

nuevos multimillonarios al mes se han creado en China en los últimos cinco años

como resultado de altísimo valor de las acciones. Mientras tanto se prevé que

el aumento de los salarios este año sea el más débil desde hace una década y

las huelgas están proliferando.

Esto pone al descubierto la

naturaleza de clase de las medidas de reforma económica del presidente Xi

Jinping y Li Keqiang, que, al igual que las políticas de los gobiernos

capitalistas de todo el mundo, protegen el sector empresarial, mientras ponen

la carga de la profundización de la crisis sobre las espaldas de la clase

obrera . El ministro de Finanzas Lou Jiwei, uno de los altos funcionarios más

abiertamente neo-liberal, emitió una advertencia inusualmente pública en un

discurso el 24 de abril y dijo que China tiene "una probabilidad del 50

por ciento de caer en la trampa de ingresos medios en los próximos cinco a 10

años" instando a una más radical reorganización de la legislación laboral

para que sea más fácil para los patronos despedir trabajadores. La trampa de

ingresos medios es un concepto popular en el Banco Mundial, que se refiere a

los países que alcanzan un cierto nivel de desarrollo, pero luego se quedan

atascados; los ejemplos incluyen Sudáfrica y Brasil. El discurso de Lou ha sido

ampliamente debatido en internet como un ejemplo de los nuevos ataques a los

ingresos y la protección legal de los trabajadores y campesinos que el gobierno

está deliberando.

El mercado de valores en alza

está claramente divorciado de los fundamentos económicos y se estrellará en

algún momento. Las acciones del Diario

del Pueblo, principal portavoz de propaganda del PCCh, han aumentado 67 por

ciento en los últimos seis meses, por ejemplo. Las acciones en 'ChiNext' - la

versión china del Nasdaq - se cotizan a dos veces a los niveles de las acciones

del Nasdaq en la víspera de la caída de las puntocom de los Estados Unidos hace

quince años. Varios comentaristas han señalado que una burbuja del mercado de

valores a menudo marca la fase final de un boom económico alimentado por el

crédito como ocurrió en Japón en 1989, y - más escalofriante – en los Estados

Unidos en 1929.

En un informe reciente, BNP

Paribas, dijo "La carrera del capital chino tiene poco que ver con los

macro-fundamentos y casi todo con la alimentación automática, combustible de

apalancamiento, y frenesí por compra al por menor." El informe del banco

advirtió: "Mientras más largo tiempo continúe la carrera bursátil, más

grande es probable que sea la corrección. La burbuja bursátil impulsada por la

deuda no puede mantenerse inflándose a crédito, pero las autoridades chinas

cada vez más no pueden permitirse el lujo de dejar que estalle ".

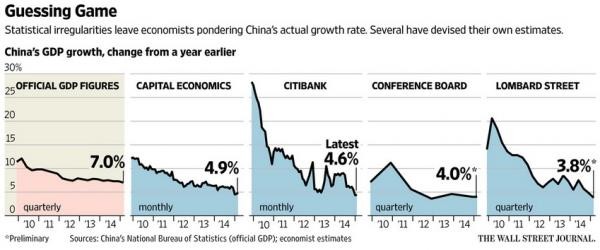

¿7 por ciento, en realidad?

El régimen utiliza la frase

"nueva normalidad" para describir la desaceleración económica. La

palabra clave aquí es "normal" - para que nadie piense que Beijing

está perdiendo el control sobre la economía. Sin embargo, el grado de control

es discutible, y es más exacto decir que el régimen está reaccionando a una

sucesión de choques y sorpresas desagradables, a menudo se ven obligados a

realizar zigzags de la política, ya que la economía cae más profundamente en la

deflación como consecuencia del escalonamiento de los niveles de exceso de

capacidad y los niveles de deuda que actúan para anular los efectos de nuevos

estímulos.

Para el régimen chino, el

objetivo anual del PIB es la figura más importante que existe, sobre el que

descansa gran parte de su credibilidad. Sin embargo, los datos oficiales ahora

son ampliamente vistos como fraudulentos. "También hay sospechas que las

deficiencias implican adulteración deliberada en lugar de los problemas de

recolección de datos", comentó el Wall Street Journal. Un rumor está

ganando aceptación, que como patronos de

fábrica que quieren engañar a las

autoridades, el gobierno mantiene "dos juegos de libros" - uno para

el uso público y otra exclusivamente para uso interno que da la imagen real y

permita que calibrar con mayor precisión la política .

Kevin Lai, economista de Daiwa en

Hong Kong, dijo a Reuters: "Si nos fijamos en el primer trimestre

[enero-marzo], las exportaciones eran pobres, la producción industrial era

pobre, FAI [inversión en activos fijos] era mucho más lenta, las ventas

minoristas suaves, así ¿cómo puede el crecimiento del PIB en términos reales

todavía ser del 7 por ciento?”

Si adoptamos el "Índice

Keqiang Li", llamado así debido a que el primer ministro dijo una vez que

él basó su evaluación del crecimiento económico en las estadísticas de

transporte ferroviario de mercancías, uso de la electricidad y los préstamos

bancarios, que proporcionan una guía más fiable que las cifras oficiales del

PIB, el crecimiento real está sustancialmente por debajo de 7 por ciento. El

uso de electricidad en el primer trimestre, por ejemplo, creció sólo un 0,03

por ciento respecto al año anterior, el crecimiento más bajo desde finales de

2008, cuando China se vio afectada por la crisis financiera mundial. Incluso

las medidas del gobierno para mejorar la eficiencia energética y frenar las

industrias contaminantes, no pueden explicar por qué el consumo de electricidad

se ha estancado - esto sugiere una fuerte desaceleración de la economía en

general. Aún más espectacular, los volúmenes de transporte ferroviario de

mercancías en realidad se contrajeron un 9 por ciento en el trimestre.

La consultora Fathom en Londres

analizó el crecimiento el primer

trimestre de China basado en los tres criterios de Premier Li y sugiere que el

crecimiento está más cerca de 3 por ciento que del 7 por ciento oficial.

"China está en un aterrizaje duro ahora," señaló Erik Britton de

Fathom al periódico The Guardian (13 de abril de 2015).

Crisis de la vivienda

El mercado inmobiliario de China

y la inversión en bienes raíces han sido el pilar fundamental del crecimiento

económico - aún más importante que las exportaciones - en los últimos siete u

ocho años. La desaceleración dramática que comenzó el año pasado no sólo

deprime la demanda de acero, cemento, material de construcción, y una serie de

otras industrias antes en auge, sino que

amenaza con una ola de incumplimientos financieros entre los promotores

inmobiliarios sobre-apalancados y los “productos de inversión” de la banca en

la sombra conectados a ellos. La mitad

de todos los préstamos de China están relacionados con el sector inmobiliario.

Incluso si el mercado de la vivienda se estabiliza en un nivel más bajo - que sería

el resultado más optimista de los últimos recortes de tasas del gobierno y de las

políticas de estímulo - esto va a exacerbar el problema del exceso de capacidad

industrial y la tensión en el sistema financiero.

La crisis de la vivienda de China

ya está causando enormes daños colaterales en la economía mundial,

especialmente para los exportadores de minerales, tales como Australia, Brasil,

Chile y muchos países africanos. Mientras que China consumió el 12 por ciento de

los metales en el mundo en el año 2000, esta cifra ascendió a casi 50 por

ciento en los últimos años. La inversión inmobiliaria ha crecido en un promedio

del 20,2 por ciento al año desde 1998, el doble de rápido que el PIB total de

China, pero se ha reducido a apenas 8,5 por ciento de crecimiento en el primer

trimestre de 2015.

La actual recesión propiedad es

la más grave desde el mercado se creó con la privatización masiva de la

vivienda en 1998. Los precios inmobiliarios han caído en un promedio del 6 por

ciento en el último año, tras años de aumentos de dos dígitos. Las ventas de

viviendas cayeron a un ritmo aún mayor, un 9,1 por ciento en el primer

trimestre. Aún más espectacular es la caída en las ventas de tierras ofertadas

por los gobiernos locales, que cayeron 32 por ciento en el primer trimestre en

comparación con el mismo período hace un año. Los promotores inmobiliarios se

están retrayendo, ya que cargan con varios años de valor de inventario de

viviendas sin vender. Según Chen Zhiwu en la revista Foreign Policy (30 de

abril de 2015), "Al final de 2014, China tenía alrededor de 75 millones de

pies cuadrados de nuevo espacio de propiedad, ya sea en construcción o lista

para ser ocupada; incluso si la demanda se mantuviera constante, es probable

que lleve más de cinco años para vender todo ese espacio ".

La venta de tierras ha

desempeñado un papel crucial en el mantenimiento de la solvencia de los

gobiernos locales, representaron el 46 por ciento de los ingresos de los

gobiernos locales el año pasado. Por tanto, el desplome inmobiliario amenaza

con desatar una reacción en cadena de impagos de empresas y dar un nuevo giro a

la ya grave crisis de la deuda de los gobiernos locales. La deuda combinada de

los gobiernos locales fue de 17,9 billones de dólares (alrededor de US $ 3

billones de dólares) de acuerdo con la última auditoría oficial en junio de

2013. Una nueva auditoría se ha retrasado con Beijing ordenando a los gobiernos

locales "hacerlo de nuevo" porque se sentía que algunos de los

informes eran falsificados. La revista Caixin, cuyos informes se consideran

creíbles, dijo que el verdadero nivel de deuda del gobierno local ahora podría

ser de 40 billones de yuanes (US $ 6,4 billones de dólares).

El Financial Times (12 de enero

de 2015) informó que los gobiernos locales han recurrido a la compra de sus

propias tierras, a través de los instrumentos de inversión que controlan - creando

así más deuda con el fin de cubrir el déficit presupuestario. Estas

"ofertas falsas" son un intento desesperado de mantener los precios

del suelo, debido a que la caída de precios tendrá efectos en cadena para los

gobiernos locales haciendo el servicio de las deudas y los nuevos préstamos más

difíciles de adquirir.

Esto agrava el dilema político de

Beijing, en su intento de equilibrar entre el desapalancamiento, y el

mantenimiento al mismo tiempo del crecimiento económico suficiente para evitar

una ola incontrolable de incumplimientos que podrían desencadenar una crisis

financiera. Los bancos estatales están siguiendo cada vez más su propia agenda

en lugar de la del gobierno. Un informe de Reuters (20 de abril de 2015)

demostró que ninguno de los principales bancos han implementado las políticas

recientes de Beijing para apoyar el mercado inmobiliario, que incluyen hipotecas

más baratas y normas crediticias más

favorables para los préstamos para la segunda vivienda. Los bancos claramente

no tienen confianza que los precios inmobiliarios se recuperarán en el corto

plazo. "Los bancos buscan buen retorno de inversión, por lo que prefieren

invertir en el mercado de valores", dijo a un promotor inmobiliario de

Shenzhen Reuters.

Trampa de la deuda

chinaworker.info y los

partidarios del Comité por una Internacional de Trabajadores ( CIT) en China

han advertido desde hace tiempo que la crisis económica actual no es simplemente

una desaceleración de la economía o de un ajuste cíclico, sino la aparición de

una crisis intratable en China que replica muchas de las características de

Japón después de que su burbuja inmobiliaria financiera se derrumbó a

principios de 1990. Este condenó entonces al número dos de la economía mundial

a décadas de bajo crecimiento, a la deflación (que magnifica los problemas de

pago de la deuda), y a empresas zombies "(que restan valor de la economía

debido a que sus costos de deuda son tan altos). Tal situación ya existe en

algunas regiones y algunos sectores de la economía de China.

China, inicialmente parecía

escapar a la atracción gravitatoria de la recesión mundial en 2008 y, a través

de un paquete de estímulo financiado con deuda sin precedentes, fue impulsada

de nuevo a tasas de crecimiento de dos dígitos. Al hacerlo, también ayudó a rescatar

a la economía capitalista global desde el borde de una depresión de estilo 1930.

Pero lo que va, vuelve, como dice el refrán, y la deuda de la pelota acumulada

a partir de cuatro años de mega-estímulo (2009-12) y sus secuelas, ahora pesa

sobre la economía china como un íncubo.

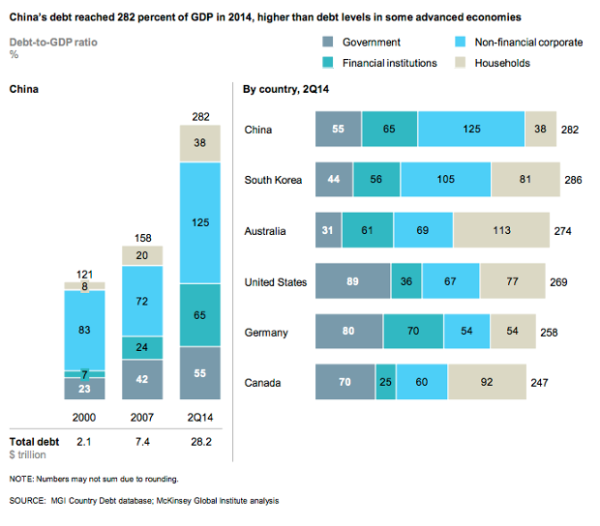

La deuda de China se ha

cuadruplicado en siete años a partir de US $ 7 billones en 2007 a US $ 28

billones de dólares en 2014, según un informe de febrero de 2015, de McKinsey

& Co. Esto puso ratio deuda-PIB de China en un asombroso 282 por ciento,

superior al de EE.UU. y Alemania. Los apologistas de las políticas del PCCh

durante este período argumentan que China "tiene el valor de su

dinero" en nuevas ciudades, autopistas y trenes de alta velocidad,

mientras que las políticas de estímulo llevadas a cabo desde 2008 por los

gobiernos capitalistas occidentales en su mayoría fueron a la especulación

financiera. Aunque que los socialistas estamos inequívocamente a favor de la

infraestructura social necesaria, la vivienda y el desarrollo urbano, señalamos

que lo que ha sucedido realmente en China está muy lejos de la imagen de color

de rosa el régimen ha pintado. Un estudio publicado el año pasado por los

investigadores del gobierno chino encontró que USD 6,8 billones de dólares en

inversiones - totalmente el 37 por ciento de toda la inversión en China desde 2009

- fueron en vano.

Una sucesión de "proyectos

de vanidad '- para pulir la imagen del régimen o de sus representantes locales

- han sobrepasado constantemente sus presupuestos debido a los sobornos y la

malversación de fondos, sobreprecio de insumos y la mala planificación. La

presa de las Tres Gargantas se salió de su presupuesto en un 100 por ciento y el

tren de alta velocidad Beijing-Shanghai en 139 por ciento. La red ferroviaria

de China creció en un 21 por ciento en términos de kilómetros de vía entre

2005-10, con un aumento del 45 por ciento del número de pasajeros. Pero esto

requirió un aumento del 518 por ciento en la inversión en el mismo período. Los

contratistas privados que realizaron la mayor parte de los trabajos de

construcción demandaron sobreprecios desenfrenados. Caixin informó que los

proveedores estaban cobrando 30.000 yuanes (US $ 4.800) por un solo asiento

para un tren de alta velocidad. La compañía con sede en Shanghai que se

convirtió en el principal proveedor de asientos en los trenes bala de China,

"fijó precios que eran tres veces superiores a los cobrados por otros

fabricantes", informó Caixin. Esto ayuda a explicar cómo el ministerio

ferrocarril acumula una deuda devengada de 2,2 billones de yuanes (US $

354,000,000,000) - mayor que el total de la deuda de Grecia.

Sobrecapacidad

Hoy en día la economía se está

ocupando del pinchazo de este estímulo impulsado por la deuda. Hay un exceso de

capacidad en todas las direcciones. China produce la mitad de acero del mundo

(822 millones de toneladas en 2014), pero su capacidad ociosa de más de 200

millones de toneladas es el equivalente al doble de la producción anual de

Estados Unidos. La producción de acero cayó un 3,4 por ciento el año pasado, la

primera contracción en 30 años, y hay proyecciones de una caída del 10 por

ciento este año. Las perspectivas para la industria del automóvil, también la

más grande del mundo, es similar. Este año, las fábricas de automóviles de

China fabricará 10,8 millones de vehículos más de los que se venderán. La

capacidad ociosa es equivalente a la producción de "dos Japón" (Japón vendió 5,5 millones de

vehículos en 2014).

El exceso de capacidad ha traído

consigo la deflación, con los precios de fábrica cayendo de forma continua

durante los últimos tres años y a un ritmo más rápido este año. Los índices oficiales

de precios del productor de China (IPP) cayeron un 4,6 por ciento en marzo. La

deflación y 'lowflation' (inflación extremadamente baja) afligen a muchas

partes de la economía mundial, especialmente en Europa y Japón, y estas

presiones deflacionarias se amplificarán si China decide exportar su salida de

la deflación mediante la devaluación del yuan y unirse a la 'guerra de

divisas'.

La devaluación crea inflación en el país mediante el aumento del

costo de las importaciones como materias

primas, mientras transmite la presión deflacionaria a otras economías a través

del precio de los productos chinos que entran en el mercado global. Hasta

ahora, el régimen chino se resiste a esta tentación, debido a su campaña para

internacionalizar el yuan o 'billete rojo', como parte de una estrategia a

largo plazo para desafiar la supremacía del dólar o 'billete verde' en el

sistema financiero global. Por esta y otras ambiciones internacionales, Beijing

necesita mantener una moneda estable. La profundización de la crisis, sin

embargo, podría obligarlo a tirar por la borda estas consideraciones y optar

por la devaluación, aunque incluso esto, una política que llevaría a un aumento

de los enfrentamientos proteccionistas, especialmente con los EE.UU. y Europa,

también está plagado de dificultades.

Permitir que el yuan caiga frente

al dólar podría acelerar la fuga de capitales de China, que ha alcanzado

niveles récord en los últimos dos trimestres. De acuerdo con Barclays Bank, la salida

de capitales de China es el doble de la que sufrió Rusia el año pasado bajo el impacto de las

sanciones lideradas por Estados Unidos. Barclays estima que alrededor de US $

300 mil millones han salido de China en los últimos 12 meses (más de tres veces

la cifra oficial), sobre todo para aprovechar el fortalecimiento del dólar y

los aumentos esperados en las tasas de interés en Estados Unidos. La

devaluación, que lleva a un aumento de la fuga de capitales, podría obligar al

gobierno a imponer controles de capital mucho más duras - revertir sus medidas

de liberalización en curso y previstas - que a su vez podría provocar pánico

financiero, lo que la banca global y los capitalistas chinos ven con horror.

Crisis histórica

El dilema de China subraya la

locura del sistema económico actual, ya que la producción y la inversión no

están orientados a satisfacer las necesidades de la sociedad, sino al beneficio.

El mercado de China no puede absorber lo que sus fábricas y sitios de

construcción producen porque la mayoría de la gente no puede permitirse estas

cosas. Los trabajadores migrantes, que suman cerca de 260 millones en la

actualidad, se hacinan en alojamientos improvisados y casi la mitad de ellos viven en las obras o en los cuarteles

de fábrica. Al mismo tiempo, se estima que hay 49 millones de departamentos

vacíos en China.

El PCCh creía que podría

"jugar con el sistema" del capitalismo mediante la intervención del

Estado, los préstamos de los bancos estatales y los contratos gubernamentales,

para generar ganancias fantásticas para una pequeña elite del partido con

buenas conexiones evitando al mismo tiempo las desventajas del capitalismo en

la forma de una crisis de sobreproducción. El estímulo de 2009 fue aclamada

como una "maravilla" por todo el mundo, pero ha llevado a la economía

a un callejón sin salida con los líderes del PCCh concluyendo que el viejo

modelo de "capitalismo de Estado" ha llegado al final del camino. Dado

su rechazo del socialismo, que por supuesto es un anatema para las familias

multimillonarias que ahora dominan el régimen del PCCh, al régimen no le ha

quedado otra alternativa que una variante de las políticas de mercado

neoliberales practicadas por el capitalismo occidental, aunque sin renunciar un

centímetro al control autoritario.

Es el sector financiero, donde

Pekín está preparando la reforma neoliberal más radical. Esta es otra razón por

la que parece haber dado carta blanca a los especuladores del mercado de

valores, a la vez que se intensifican los planes para la expansión de los

mercados de bonos y la apertura del sector bancario al capital privado. El

crecimiento de la banca en línea, dominada por compañías de Internet no

estatales como Tencent y Alibaba, es otra de las características de este proceso,

como es el reciente anuncio de Li Keqiang sobre el levantamiento de las

restricciones a los préstamos extranjeros a través de bancos con sede en las

cuatro zonas de libre comercio recientemente establecidos (Guangdong, Fujian,

Tianjin y Shanghai). La liberalización del sector financiero, y movimientos paralelos de liberalización de

las cuentas de capitales en yuan, están destinadas a ejercer una presión

competitiva sobre los bancos de propiedad estatal y hacer la asignación de

capital más basadas en mercados y rentables. Esto

también ofrece oportunidades para muchas de las familias de la elite de los príncipes

del PCCh, que ya están instalado en el mundo de las altas finanzas para

enriquecerse aún más a sí mismas y legitimar su riqueza mal habida.

La Estrategia "Cinturón y Ruta

'

El 1 de mayo, el esquema de

seguro de depósitos tan esperado del régimen entró en vigor. Esto cubre los

depósitos bancarios de hasta 500.000 yuanes (80.700 dólares), similar a los

arreglos en muchos otros países. En el caso de China, sin embargo, esto marca

el final de la garantía implícita del gobierno para rescatar a cualquier

institución financiera (ya que estos son invariablemente propiedad de o

conectados a una u otra unidad del Estado). Con ello se espera que el nuevo

esquema de lugar a Beijing para permitir incumplimientos financieros que se

produzca en una escala mucho mayor con tal de que se consideren periféricos a

la economía en general, sin dejar de rescatar a los bancos y las empresas que

se consideran "demasiado grandes para quebrar". Con este delicado

acto de equilibrio se pretende inculcar la disciplina en el sector financiero,

para frenar los excesos de la banca en la sombra y facilitar el desapalancamiento. Pero está

claro que ello conlleva enormes riesgos, especialmente dada la naturaleza

turbia de la banca en la sombra que

ahora representa un tercio de todos los préstamos en la economía, con el

potencial de errores de cálculo y otras sorpresas desagradables delante.

Al mismo tiempo, Xi Jinping,

sigue adelante con una serie de iniciativas regionales y mundiales ambiciosas

que pretenden proyectar el poderío financiero de China, como un retador aumentado

a un capitalismo de Estados Unidos que está en retirada, pero también para

proporcionar nuevos mercados para el cemento, aluminio, acero, y otra producción

de la industria pesada, no deseada de China que está alimentando la deflación

en el país. Ese es el significado de los proyectos de la Ruta de la Seda del Cinturón

Económico y la Ruta de la Seda Maritima,

conocidos colectivamente como "el Cinturón

y la Ruta ', cuyo objetivo es promover proyectos masivos de infraestructura que

vinculen Asia a Europa y África. Incluye planes de autopistas, líneas

ferroviarias de alta velocidad, oleoductos y puertos - e incluso un túnel bajo

el Monte Everest - que se construirán en su mayoría por empresas chinas y

financiados mayoritariamente con capital y préstamos de China.

A través de esta estrategia Beijing

espera atar sus vecinos de la región a la dependencia más estrecha en el

capitalismo chino y bloquear intentos de Estados Unidos para socavar su

influencia. Un objetivo adicional importante de la estrategia de "el Cinturón y la Ruta ', con las nuevas

entidades bancarias regionales que China está creando para que la respalde,

como el AIIb (Banco de Infraestructura de Asia), es aumentar el uso del yuan en

las finanzas globales , que es una condición previa para que el capitalismo

chino pueda liberarse de la necesidad de 'postrarse' ante el dólar. Debido a

que el dólar es la principal moneda de reserva, que representan el 65 por

ciento de todas las reservas mantenidas por los gobiernos de todo el mundo, los

EE.UU. tiene una capacidad única para decidir su propio camino económico e

imponer sus términos a otros gobiernos.

Así, las contradicciones internas

en la economía china, la pesadilla de una "perspectiva japonesa ' y el

riesgo de convulsiones sociales masivas si la economía se estanca, están

impulsando al Estado Chino a un" Gran Salto hacia el exterior'. Esto

conducirá inevitablemente a rivalidades

y conflictos globales y regionales intensificados. En el pasado, la rápida

expansión económica de China fue absorbida y facilitada por el capitalismo

global debido a las condiciones excepcionales en el período inmediatamente

posterior a la caída del estalinismo en Rusia y Europa del Este y el rápido

(aunque inherentemente inestable) desarrollo del capitalismo asiático. Pero hoy

el pastel global del capitalismo no está en expansión, sino que se encoge, y la

lucha por cada parte sólo puede intensificar entre los grupos dirigentes

rivales. Sólo la clase trabajadora en China como a nivel internacional,

mediante la organización en torno a una alternativa socialista, puede poner fin

a la destrucción económica del capitalismo, que está preparando nuevas crisis y

calamidades internacionales.

0 Responses to ""China está en un aterrizaje forzoso ahora""

Publicar un comentario